経常利益とは?営業利益・純利益との違いや意味、計算方法を解説

会社を経営している方であれば、会計上の利益に「経常利益」や「営業利益」「純利益」など、「利益」とつく言葉が頻繁にでてくることにお気づきでしょう。これらの言葉の違いをよく理解していれば、事業を経営していく上で、経営状態を正確に把握することができます。この記事では、経営成績を最も把握しやすい経常利益を中心に詳しく解説していきます。

目次

利益とは?

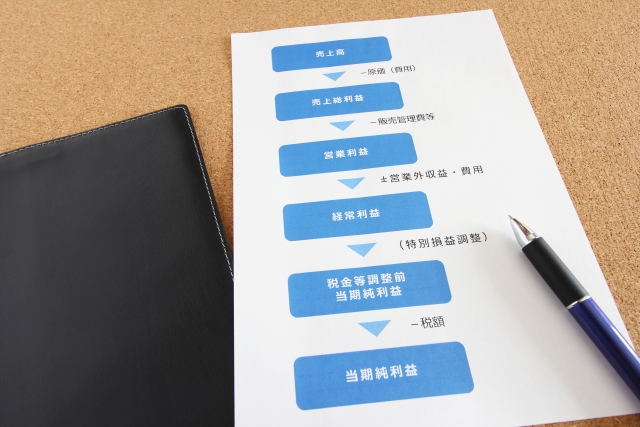

損益計算書には5つの利益があり、経常利益はその中のひとつです。そもそも「利益」とは何でしょうか?利益とは、簡単に言うなら儲けのことです。「利益=収入-支出」という計算式で求めることができます。

商売で得られる利益は、①本業で得た収入、②本業以外で得た収入、③臨時収入、のいずれかになります。それぞれの意味については後述しますが、本業で得た収入は「売上高(売上)」、本業以外で得た収入は「営業外収益」、臨時収入は「特別利益」と呼ばれています。

なお、損益計算書には、

①売上総利益

売上総利益とは、売上高から売上原価を差し引いたもの。「売上総利益=売上高-売上原価」という計算式で求める。一般的に粗利(あらり)と呼ばれている。

②営業利益

営業利益とは、本業で稼いだ利益。売上総利益から「販売費及び一般管理費」を差し引いたもの。

③経常利益

経常利益とは、「営業収益」に「営業外収益」と「営業外費用」をプラスマイナスした経常的な企業活動の結果で稼いだ利益。「経常利益=営業利益+営業外収益-営業外費用」という計算式で求める。

④税引前当期純利益

税引前当期純利益とは、「特別利益」と「特別損益」をプラスマイナスした利益。「税引前当期純利益=経常利益+特別利益—特別損失」という計算式で求める。

⑤当期純利益

当期純利益とは、その事業年度の最終的な利益。「当期純利益=税引前当期純利益-税金(法人税・住民税・事業税)」という計算式で求める。

の5つの利益で区分されています。では、これらを踏まえた上で、経常利益についてみていきましょう。

経常利益とは?

経常利益は、営業利益や純利益とよく混同されがちです。では、経常利益とは何なのでしょうか?経常利益とは、簡単に言うなら、企業が事業全体から経常的に得た利益のことです。事業全体から得た利益なので、本業以外で得た収益と費用も反映されます。

これらの損益は、「営業外収益」「営業外費用」と呼ばれています。企業の収益力を示す指標が経常利益なので、損益である営業外利益や営業外費用などを差引いた後の利益が経常利益になります。

そのため、本業で営業利益を出したとしても、借入金の返済や利息の支払いなどの負担が大きい場合は、経常利益が必然的に小さくなります。つまり、経常利益は、「経常利益=営業利益+営業外収益-営業外費用」という算式で求めます。

では、さらに理解を深めるために、知っておくべき会計関連の用語を確認していきましょう。

【経常】

「経常」という言葉には、平常なら、という意味があります。つまり、経常利益は特別なことが起きないときの利益のことです。そのため、経常利益は、日常業務では「けいつね」と呼ばれることもあります。

【本業】

会社の本業とは、会社の中心となる事業のことです。例えば、紳士服店であれば紳士服の販売が本業になります。

【営業外収益や営業外費用】

本業以外で収入や費用になるものを、営業外費用と呼んでいます。たとえば代表的なものとして、貸付金から発生した受取利息は営業外収益に、借入金で負担する支払利息が営業外費用になります。

【営業外収益に該当する勘定科目】

営業外収益に該当する勘定科目には、「受取利息」をはじめとし、「受取手数料」「仕入割引」「受取配当金」「有価証券評価益」「有価証券売却益」「雑収入」などがあります。

【営業外費用に該当する勘定科目】

営業外費用に該当する勘定科目には、「支払利息」をはじめとし、「社債利息」「売上割引」「手形売却」「手形割引」「雑損失」などがあります。

営業利益とは?

営業利益とは、企業が本業で稼いだ利益のことです。売上高から、販売する仕入原価である売上原価を差し引いたものが「売上純利益」となり、そこから「販売費と一般管理費」を差し引いた額が、営業利益となります。つまり、営業利益は、「営業利益=売上総利益-販売費及び一般管理費」という算式で算出できます。

【売上総利益】

売上総利益とは、粗利益、粗利とも呼ばれる、その事業年度中に会社が得た儲けのことです。売上高から売上原価を差し引くと算出できます。

【販売費及び一般管理費】

たいてい、商品やサービスを販売するために、会社は営業活動を行います。この営業活動にかかった経費が「販売費」、会社を運営して管理するために必要な経費を「一般管理費」として扱います。

これらを合わせた費用が「販売費及び一般管理費」となり、「販売費」とも呼ばれています。実務をしていくうえで、販売費と一般管理費を分けて覚えることは不要です。

【販売費に該当する勘定科目】

販売費に該当する勘定科目には、「販売手数料」「運搬費」「広告宣伝費」「保管費」「納入試験費」「販売部門の人員の給与・賞与」「旅費交通費」「通信費」「交際費」などが挙げられます。

【一般管理費に該当する勘定科目】

一般管理費に該当する勘定科目には、「役員報酬」「使用人給与」「光熱費」「消耗品費」「租税公課」「減価償却費」「修繕費」「保険料」「不動産賃貸料」などが挙げられます。

純利益とは?

純利益は、通常の経営活動には含まれていない、「特別利益」や「特別損失」などの例外的なものを足したり引いたりし、そこから税金の支払い分を差し引いて算出します。つまり、「純利益=経常利益+特別利益-特別損失-税金(法人税・住民税・事業税など)」という算式で算出します。

このように純利益は、事業年度内に発生したすべての収益から、すべての費用を差し引いた額なので、企業に実際に残っているお金の額になります。

【特別利益】

特別利益は、通常であれば、発生しない項目です。何が特別利益に該当するのか、という判断基準は設けられていません。そのため、特別利益に該当するかどうかは、金額の大きさや臨時性などから判断する必要があります。

例えば特別利益に挙げられる代表的な例には、不動産などの固定資産売却益、引当金による戻入益、長期間保有していた株式や証券売却益による売却益、債務免除による債務免除益などがあります。

【特別損失】

特別損失は、通常の経営活動では発生しない、例外的に発生した損失なので継続的にこの損失が発生することはありません。特別利益同様、何が特別損失に該当するのか、という判断基準は設けられていません。

例えば特別損失に挙げられる代表的な例には、不動産などの固定資産売却損や固定資産除去損、火災・自然災害・盗難などによる損失、前期の収益を主性することで発生した前期損益修正損、長期保有していた株式や証券売却益による売却損などが挙げられます。

経常利益と営業利益の関係性について

では、経常利益と営業利益にはどのような関係性があるのでしょうか?営業利益が赤字なのに経常利益が黒字の場合は、本業の業績が悪化していることが分かります。しかし、経常利益が黒字なので、本業以外の収益を得たことを示しています。

例えば、資産運用が順調だったり、貸付金の受取利息が大きかったりなど、別の事業で利益を上げていたこをと示しています。つまり、本業には課題が残りますが、事業としては黒字なので経営状態はうまくいっています。

それとは反対に、営業利益が黒時で経常利益が赤字の場合は、本業の業績は順調でも、それ以外の資産運用がマイナスだったり、や借入金の利息などが大きかったりなどの状態が考えられます。

つまり、経常利益と営業利益の関係性は、「経常利益=営業利益+営業外収益-営業外費用」という計算式になります。

経常利益と純利益の関係性について

経常利益と純利益の関係性をみると、企業の姿が分かります。例えば、経常利益が赤字なのに純利益が黒字の場合は、最終的には企業にお金が残ったことになります。しかし、経常利益が赤字なので、事業全体の収益は悪化していますが、一時的な収益があったので純利益が黒字になりお金が残ったことを表しています。

つまり、この企業は、赤字体質の経営状況と言えます。それとは反対に、経常利益が黒字で純利益が赤字の場合は、一時的に損失が発生したため、お金が残らなかった状態を表しています。そのため、事業全体は利益を生み出せる黒字体質の経営状況であることを示しています。

経営状態は経常利益からチェックできる

経常利益、営業利益、純利益には、それぞれ違いがあることについてみてきました。これらの利益の中でも、特に会社の経常的な経営成績を把握するために重視されているのは、経常利益です。

最終的に会社に残ったお金を示す純利益が重視されるように思いがちですが、純利益には継続的な事業に関係のない損益が反映されるため、事業の本当の収益力を知ることはできません。

しかし、経常利益からは、事業の業績や財務状況を把握することができます。自社の経営状態を見直すときはもちろん、取引先の経営状態を確認するときにも「経常利益」をチェックすることができるでしょう。

経常利益を活用するメリットとは?

では、経常利益を活用するなら、どのようなメリットを得ることができるのでしょうか?それには主に3つの点が挙げられます。

①次期年度の当期純利益予想の基礎の値となる可能性がある。

②役員や労働者に対して、企業活動の成果を値として意識づけることができる。

③賞与を算出する際の指標として使える。

一方、経常利益を活用することにはデメリットもあります。具体的には、資金調達などの財務活動も数値に含まれるため、労働者を納得させることが難しくなるかもしれません。

しかし、経常利益を正しく理解するなら、企業の経営に大きく活かすことができます。なぜなら、経常利益は損益計算書に示される利益の中で、最も会社の経営実態を表している数値だからです。

ですから、自社の経営状況を把握することはもちろん、他社の損益計算書からも経常利益をチェックすることで、その会社の実態を把握することができます。是非、計上利益を正しく理解しましょう。

株主がチェックしているのは純利益

純利益は、収益性の面から競合他社と比較したり、前年度からの成長率を確認したいときなどに重視されます。特に上場企業の株主の多くは、純利益に注目します。なぜなら、すでに株式を保有しているので、事業の業績を指標としている経常利益よりも、純利益が配当金の原資となるからです。

つまり、純利益が大きくなればなるほと、配当金支払余力も大きくなるので、純利益をチェックしています。また、純利益を見ることで、経常利益では分からない企業の状況について知ることも可能です。いずれにせよ、経常利益だけでなく、純利益からも企業の業績を推測することができると言えます。

まとめ

経常利益について理解するために、営業利益と純利益と比較しながらみてきました。同じ「利益」を表す言葉でも、それぞれ全く異なる意味合いがあります。ですから、それぞれの利益の違いをしっかり把握し、自社をはじめとした会社の業績を正しく評価していきましょう。

また、経常利益(会社の経済力・実力)を把握できる

・売上総利益=売上高-売上原価

・営業利益=売上総利益-販売費及び一般管理費

・経常利益=営業利益+営業外収益-営業外費用

の計算式をしっかり覚えておきましょう。

税理士コンシェルジュは、2008年サービス開始より株式会社タックスコムが運営する税理士専門の紹介サイトです。会計の実務経験を活かし、これまで1000名以上の税理士と面談し、1万件以上の相談実績がある税理士選びの専門家です。

サービス内容としては、税理士の口コミから無料相談・厳選した税理士の紹介まで提供しております。

▢こんな記事も読まれています

▢一番読まれている記事

- 小計・合計・総計・計・累計の違いって何?正しい使い方をマスターしよう!

- 決算書の「マイナス三角△」の意味とは?具体的な使い方など日本独特の会計事情

- 金融機関お届け印とは?実印と同じ印鑑で兼用しても大丈夫?

- マイナンバーと預貯金口座が紐付けされるとどうなる?

- 「棚卸し」とは?意味や目的、作業方法まで分かりやすく解説

- 所得金額と収入金額の違いとは?確定申告で必要な基礎知識と計算方法

- 「続柄」の正しい読み方・書き方とは?書き方一覧と基礎知識

- 年商とは?売上高との違いや一般的な使い方など年商の基礎知識

- 法定福利費とは?種類や負担料率、計算方法、福利厚生費との違いまで解説

- 給与支払報告書とは?対象者・書き方・提出方法を解説!

税理士コンシェルジュコラム

税理士コンシェルジュコラム

新着・税理士無料相談

新着・税理士無料相談 新着・口コミ

新着・口コミ